在购房过程中,关于房贷的决策肯定困扰着很多想买房的读者,比如下面这些非常细节的问题。

-

首付多点好,还是少点好?

-

贷款30年好,还是15年好?

-

是提前还款合适,还是按计划还完合适?

确实,一套商品房的贷款动不动就一两百万,如果处理不好,会直接影响我们未来的现金流和生活质量。但你可别忘了,我们理工男在财富管理上有三大优势。本节,我就利用我们独有的“工具优势”,编程验证各种房贷方案的优缺点,彻底解决你对还房贷方式的疑问。

01 影响房贷的因素有哪些?

作为一名“理工男”,当我们着手解决问题时,要做的第一件事情是什么?就是清晰地定义问题。

“怎么还房贷比较好”,这个问题的表述显然是非常模糊的。那我就来帮你“翻译翻译”,看看怎么更清晰地定义它。

这个问题其实应该是:如何确定房贷的首付金额和还款年限,让我们的家庭财富在一个目标期限上最大化?

因此,我们其实是在解决一个最优化问题。要确定的变量很简单,只有两个,即首付金额和还款年限;优化的目标也很简单,就是指定一个目标期限,比如30年,让我们的家庭财富在这个期限内积累得最多。

说实话,这个问题要是放到工程师的算法面试中,都显得太简单了。但就是这样,仍然有大量的读者想不清楚这个问题,还需要求助别人。可见,学习知识固然重要,知道怎么运用知识更重要。

言归正传,定义清楚了问题,我们还得弄明白影响家庭财富的主要变量有哪些,这样才能用编程的方式去优化它。从我的经验出发,我认为影响家庭财富的主要变量有下面六项。

-

房产总价

-

房产升值速度

-

房贷利率

-

工资收入

-

理财收入

-

家庭生活支出

这六个变量,再加上问题中的两个关键变量——首付金额和还款年限,共同组成了影响家庭财富的所有要素。那剩下的事情就简单了,我们就通过编程来确定,到底如何贷款才能让我们积累的家庭总财富达到最多。

02 首付到底是付得多好,还是付得少好?

先来解决第一个最关键的,也是读者最关心的问题:买房时,我应该多交一点首付,还是应该以最低的首付比例贷款,把余钱留起来呢?我们举例来说。

假设小Y是一名在北京工作了5年的程序员,他看上了一套位于郊区的小两居,价值350万元。小Y工作这5年,攒了100万元,父母可以支援他100万元,也就是说,他有200万元可以用的购房款。这时问题就来了:他是把200万元全部用作首付,还是只交35%的首付款(122.5万元)?

我们已经知道了房产总价这个关键变量,假设还款年限为30年,为了解决首付金额的问题,我们还要考虑上面列出的五个其他要素。这里,我们根据(2021年8月的)客观情况,给出这些变量。

房产的升值速度:假设每年3%。

房贷利率:目前是4.65%。

工资收入:小Y的工资税后收入是每月3万元。

理财收入:我们按永久组合的收益率来算,是6.8%。

家庭生活支出:每月5000元。

明确了这些要素,我们就来算一算,在这两种首付方案的前提下,30年后小Y家庭的财富总额分别是多少。

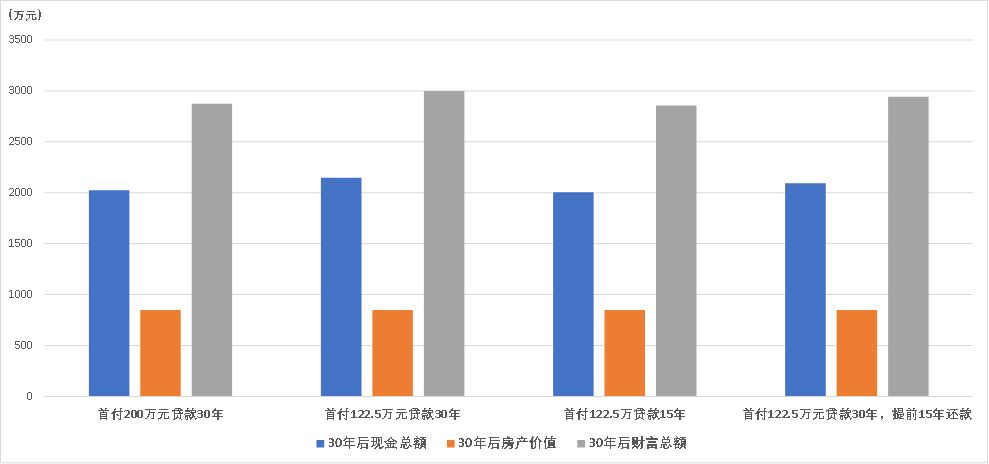

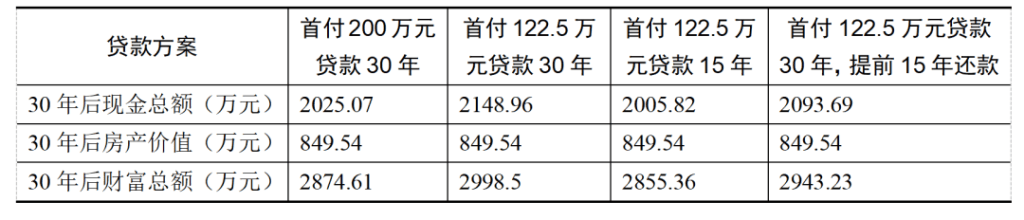

通过程序进行模拟后,我把得到的结果展示在了图3-16中。

图3-16 不同贷款计划下的30年财富积累对比

从图3-16中可以看出,同样是贷款30年,如果小Y只交122.5万元的首付,留下剩余的77.5万元作为理财款,那么在还完贷款的30年后,他的财富总额会是2998.5万元;而如果把200万元全部作为首付,他的财富总额是2874.1万元。低首付方案在30年后的财富总额多出了100多万元。

通过对比,我们似乎可以得出结论,应该是首付交得越少越好。至少在小Y这个案例的场景下,这个结论肯定是正确的。那么是不是说,在所有场景下,都是首付交得越少越好呢?你可以先思考一下,本节还会详细讲这个问题。接下来,我们看第二个关键问题,贷款期限。

03 到底是贷款30年好,还是贷款15年好?

除了首付的金额,你可能还纠结贷款期限的问题:到底是贷款30年好,还是贷款15年好呢?除此之外,对于那些已经有了房贷的读者,在有余钱的情况下,要不要提前还贷呢?

要回答这两个问题,我们还是要用程序“说话”。我们继续用小Y的例子:在首付款固定为122.5万元的情况下,我们把贷款期限分别调成30年和15年,看看30年后,两种情况下的最终结果。

再回到图3-16,观察第二个柱状图和第三个柱状图后会发现:采用这两种贷款方案,最后得到的结果差异很大,贷款15年的财富总额足足少了140多万元。

这个结论确实有点反直觉,按理说,贷款15年,我们还的房贷利息应该比贷款30年低很多,为什么反而少积累了这么多财富呢?原因先不展开说,后面一起详细分析。

可能还有读者会说:我已经贷款七八年了,也攒了一些闲钱,我在纠结是否应该早点还房贷。那我们就再验证一下“贷款30年,在第15年时一次性还清剩余贷款”这个方案怎么样。

从图3-16中我们看到,这个方案的财富总额是2943.23万元,比最优方案少了55.27万元。所以和按时还款比起来,提前还款的方案其实没什么优势。

经过这几次验证,似乎说明首付越低,还款时间越长,越有利于我们财富的积累和增长。事实到底是不是这样呢?在这个结论的背后,还隐藏着什么别的关键因素吗?下面,我们就来讨论一下。

04 影响房贷的终极要素是什么?

不知道你有没有注意到,我们在做上面的计算时,默认了小Y的理财能力是比较强的:能够坚持用永久组合配置自己的所有理财资金,能够产生稳定的6.8%的年化收益。其实,这个要求对普通人来说是非常高的。

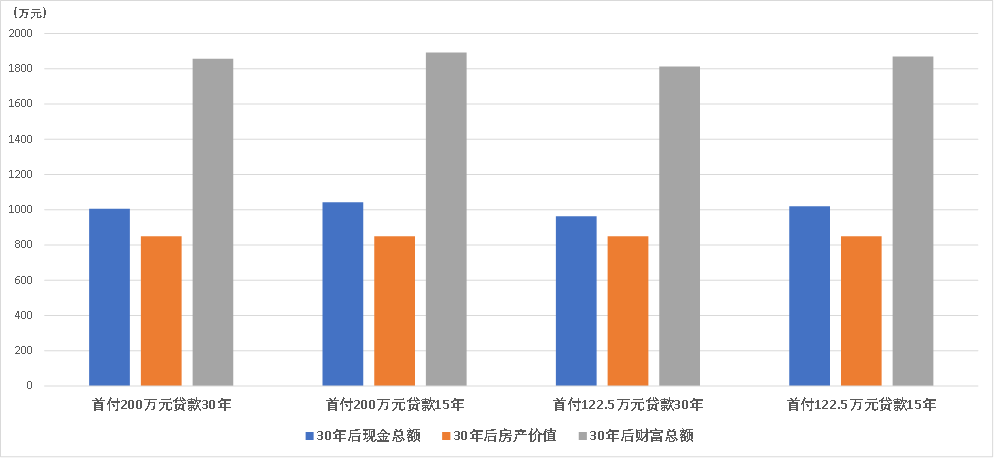

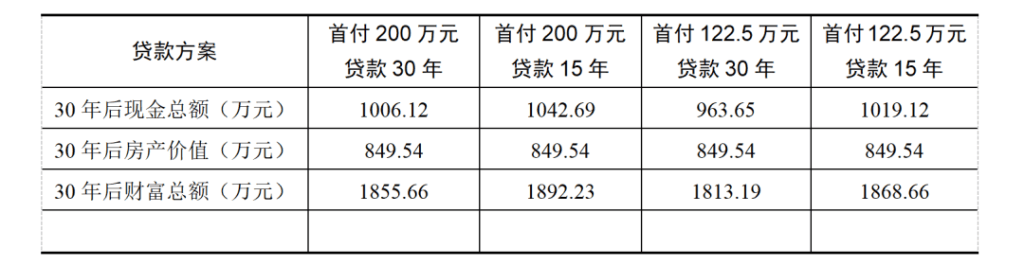

如果我们假设小Y是一个极端保守的人,只存货币基金或银行定期,他的理财收益率只有3%,那么结论会不同吗?沿用上面的几个贷款方案,只把理财收益率从6.8%修改为3%,看看结果如何。

如图3-17所示,可以惊奇地发现我们的结论逆转了,首付高、还款时间短成了更合适的选项。其实,如果理财收益率降低到3%,上面关于贷款期限和是否提前还贷的结果也会逆转。

有心的读者可能会问:那其他变量呢?比如个人收入、生活支出的改变,会导致结论反转吗?这里就直接说结论了:不会。只有理财收益率和房贷利率的关系,是影响房贷方式的终极要素。

用一句话总结就是,如果你的稳定理财利率高于房贷贷款利率,那么首付少付、还款年限长合适;反之,如果你的稳定理财利率低于房贷贷款利率,那么首付多付、还款年限短合适。

图3-17 理财能力较差情况下的30年财富积累结果对比

为什么会这样呢?除了程序演算的结果告诉了我们这个事实,从逻辑上其实也不难理解。举个例子:如果你少交了50万元首付款,把这些钱拿去理财,是否能够赚到钱?赚到的钱能否抵消那多出的50万元贷款产生的房贷利息?如果能抵消,甚至超出,那你还能获得多余的理财收益;如果不能,那不如趁早还贷,因为你的理财能力不够强。图3-17 理财能力较差情况下的30年财富积累结果对比

05 结合实际情况选择合适的贷款方案

当然,首付付得少还有一些其他的好处。例如,流动性资金会多一些,能够抓住未来更多的投资机会,能够有现金应对更多不可知的应急事件,等等。但是,我们并不能简单地说是首付多更好还是少更好,关键是要根据实际情况制定最适合自己的方案。

拿我的例子来说,我在做买房决策时会做以下两件事。

第一件,根据自己的资金情况,严格地控制购房预算。

假设我现在有200万元购房款,我要把房价和购房款的比例控制在2倍以内,那我的购房预算就是400万元。

第二件,是尽量少付首付,留一些流动资金。例如,我在真正贷款时,即使可以付50%的首付,也会按照35%的比例付首付。

一方面,我对自己的理财能力有足够的信心,相信自己有能力实现超过4.65%的理财收益;另一方面,我目前在美国工作,这里的房贷利率比国内低得多,只有2.65%(截至2022年1月)。在这种利率情况下,如果理财能力强的话,就应该寻求高贷款加理财的组合方案。反之,如果美国房贷利率不断升高(现在已有升高趋势),当利率高过理财收益率时,这里的结论就要反转。

这里再强调一下,要结合自己的实际情况选择合适的贷款方案。如果房贷利率进一步上涨,或者当前其他投资标的的收益都不稳定,再或者你对自己的理财能力没有信心,那么多付首付、还款年限短、提前还贷当然是更划算的选择。

小结

本节介绍的内容,充分发挥了我们理工男的优势,解决了还房贷这个过程中的很多细节问题。最后,再重复一遍我们的结论:

如果你的稳定理财利率高于房贷贷款利率,那么首付少、还款年限长合适;如果你的稳定理财利率低于房贷贷款利率,那么首付多、还款年限短合适。

思考题

我知道很多人面临着这样的问题:手头的钱只够付最低的首付,还款压力还特别大,每个月还了贷款,就没有多余的钱理财了。结合本文内容,你觉得有没有什么好的方法,能改变这样的处境?例如,通过改变房贷计划来解决或有什么其他的解决方法?

![图片[6]-编个程序来计算怎么还房贷最合适|社区福利(第9期)-免费资源论坛-资源-SpringForAll社区](http://storage.jd.com/ads.union.master.public/335139441_4148ef86-1099-4e13-aa2e-f21ff802ca46_rq.png)

抽奖赠书

本次福利将送出《理工男谈理财:构建受益一生的财富体系》* 5本

抽奖方式:

第一步:关注社区公众号:SpringForAll

第二步:发送抽奖口令

di06ozb