技术债、管理债、能力债=未追求的高目标+未达成的高质量+未达成的高生产力

“技术债”是 Ward Cunningham 在1992年提出的,它主要用来描述理想中的解决方案和当前解决方案中间的差距所隐含的潜在成本。

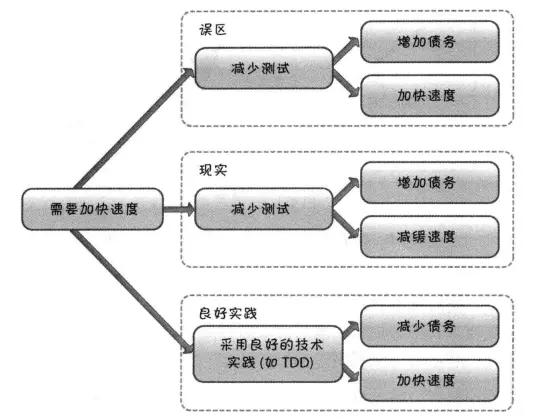

赶工

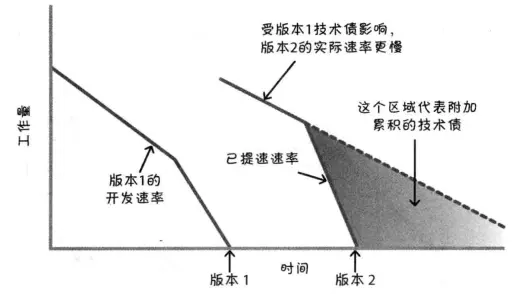

旧债不还,会积累新的债务。

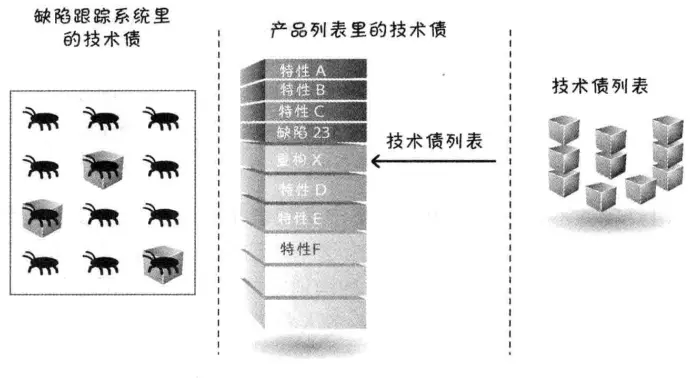

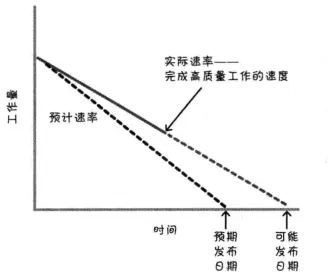

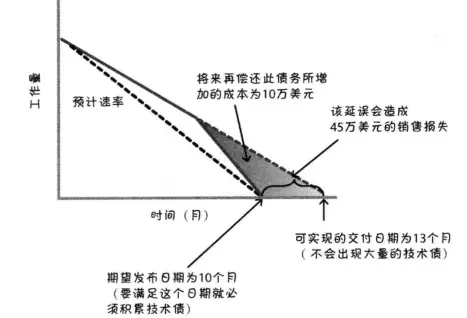

让技术债可见,首先让技术债在业务层面可见,这个很关键,只有业务人员认识到产品技术债的重要性,才能做出明智的经济决策。跟踪开发速率是体现技术债对业务影响的很好的体验。其次让技术债在技术层面可见,有三个可见的方式,1.可以把技术债当作缺陷录入缺陷跟踪系统;2.为技术债创建PBI;3.创建特殊的技术债列表。

![图片[5]-啥是技术债-架构设计论坛-技术-SpringForAll社区](https://upload-images.jianshu.io/upload_images/4491674-48946ed91bbaa10e.png?imageMogr2/auto-orient/strip|imageView2/2/format.webp)